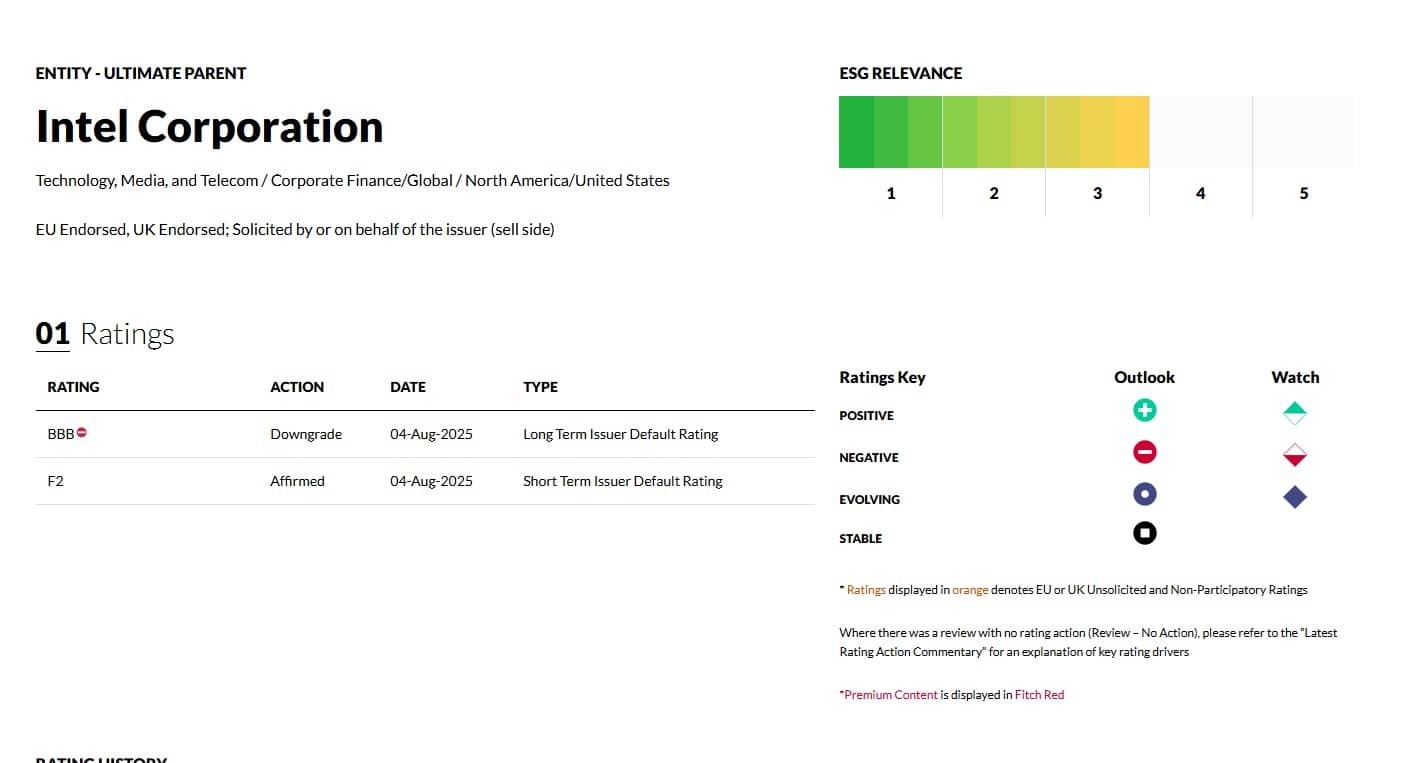

Fitch понизило рейтинг Intel до грани «мусорного» уровня — инвестиции под угрозой на фоне долгов, сокращений и слабого роста AI

Агентство Fitch понизило кредитный рейтинг Intel по долгосрочным обязательствам с BBB+ до BBB и присвоило негативный прогноз. Это означает, что рейтинг компании находится всего в двух шагах от "мусорного" статуса, и в ближайшие 12–24 месяца возможны новые понижения, если не произойдёт резкого улучшения показателей.

Причина — затянувшееся восстановление после падения доходности, высокая долговая нагрузка (коэффициент 5.0x по EBITDA на конец 2024 года), и неопределённость в успехе перехода на техпроцесс 18A, от которого зависит не только возврат доли рынка, но и возможность привлечения внешних клиентов на контрактное производство. Fitch также указало на возрастающую конкуренцию со стороны AMD и Qualcomm в сегменте ПК, а также слабые перспективы в сфере AI, где текущие решения Intel проигрывают конкурентам.

Среди факторов риска также отмечены: сокращение штата на 15% в 2025 году, закрытие производств в Германии и Польше, продажа активов (Mobileye, Altera), и значительное снижение капвложений в будущие технологии, что может ослабить позиции Intel в долгосрочной перспективе. Капитальные расходы на 14A техпроцесс могут быть сокращены, но только в случае, если компания не получит достаточных предварительных заказов.

На фоне этих трудностей Intel ожидает сократить операционные расходы до $17 млрд в 2025 году и до $16 млрд в 2026, по сравнению с $19,4 млрд в 2024. Это должно повысить маржинальность по EBITDA до 30% в 2026 году. Но в краткосрочной перспективе агентство не видит явных позитивных драйверов роста.